تمثل قائمة الدخل وثيقة أساسية لجميع الشركات التي تمارس أنشطة تجارية سواء ببيع السلع أو تقديم الخدمات؛ حيث تُقدم هذه القائمة لمحة شاملة عن أداء الشركة خلال فترة زمنية محددة؛ من خلال عرض عناصر مالية رئيسية تشمل الإيرادات والمصروفات والأرباح والخسائر الإجمالية.

وتؤدي قائمة الدخل دورًا مهمًا في تقييم كفاءة العمليات التشغيلية للشركة؛ إذ تتيح قياس الربحية وتحديد نقاط القوة والضعف في الأداء المالي، كما تشكل أداة تحليلية قيمة يستفيد منها قادة الفرق لاتخاذ قرارات أعمال استراتيجية مستنيرة.

ما هي قائمة الدخل؟

قائمة الدخل ببساطة هي أداة مالية ضرورية تتيح للشركات تقييم الربحية وقياس مدى نجاحها خلال فترة زمنية محددة، وتقدم موجزًا شاملًا ومفصلًا عن الأموال التي حققتها الشركة، سواء من خلال مبيعاتها أو من مصادر أخرى، بالإضافة إلى المصروفات التي تكبدتها خلال الفترة المذكورة.

وبمثابة سجل لأداء الشركةتساعد قائمة الدخل أصحاب المصلحة، مثل: المستثمرين والدائنين والإدارة، في فهم الوضع المالي للشركة بشكل أفضل، كما تتيح لهم متابعة مسار أرباح الشركة على مدار الوقت، وتقييم اتجاهاتها، ورصد أي تغييرات قد تطرأ على أدائها.

وعادة ما تغطي قائمة الدخل ثلاث فترات محاسبية: الفترة الحالية، بالإضافة إلى فترتين سابقتين، تتيح هذه المقارنة للمستخدمين تحديد اتجاهات ربحية الشركة على المديين القصير والطويل، وتقييم قدرتها على تحقيق أرباح مستدامة.

العناصر الرئيسية لقائمة الدخل

تقدم قائمة الدخل لمحة شاملة عن العناصر الرئيسية التي تشكل الوضع المالي للمؤسسة، وتتيح تقييم قدرتها على تحقيق الأرباح، وتتمثل هذه العناصر في الجدول التالي:

| الترقيم | العنصر | الشرح |

| 1 | صافي الإيرادات | إجمالي الأموال التي حققتها المؤسسة من خلال مبيعاتها أو تقديمها للخدمات خلال فترة زمنية محددة. |

| 2 | الأرباح الرأسمالية | المبالغ التي تحصل عليها المؤسسة من بيع أحد أصولها بسعر يفوق ما دفعته ثمنًا له. |

| 3 | المصروفات | جميع التكاليف الضرورية التي تتكبدها المؤسسة من أجل تشغيل أعمالها، مثل: مصروفات التسويق، والإيجار، وتكاليف الإنتاج، ونفقات الشحن والتسليم.. وغيرها. |

| 4 | الخسائر | أي انخفاض في الدخل لا ينتج بشكل مباشر عن العمليات التشغيلية اليومية للمؤسسة، مثل: الخسائر من دعاوى قضائية. |

| 5 | صافي الدخل | الربحية الصافية للمؤسسة بعد خصم جميع المصروفات والتكاليف من إيراداتها، وهو مؤشر مهم لتمكن المؤسسة من تحقيق الاستدامة المالية على المدى الطويل. |

تمثل قائمة الدخل أداة تحليلية قيمة تتيح للمستثمرين، والدائنين، والإدارة.. وغيرهم من أصحاب المصلحة فهم الوضع المالي للمؤسسة بشكل أفضل، وتقييم أدائها، واتخاذ قرارات مستنيرة بشأن استثماراتهم ودعمهم للمؤسسة.

لماذا تعد قوائم الدخل ضرورية؟

تشكل قوائم الدخل حجر الزاوية في منظومة المعلومات المالية لأي مؤسسة؛ فهي بمثابة “تحليل الدم” الذي يكشف عن صحة أعمالها ومدى فعاليتها، تمامًا كما يساعد تحليل الدم الطبيب في تشخيص الأمراض واتخاذ التدابير الوقائية، وتتيح للمؤسسة رصد المؤشرات الحيوية لأدائها المالي، وتحديد نقاط القوة والضعف، واكتشاف أي خلل أو مشكلة قبل تفاقمها.

وتقدم رؤى ثاقبة حول مصادر إيرادات المؤسسة ونفقاتها؛ ما يسمح لإدارتها باتخاذ قرارات مالية مستنيرة تعزز من كفاءة العمليات وتحقيق الأهداف الاستراتيجية، فعلى سبيل المثال: يمكن من خلال تحليل قائمة الدخل تحديد أين تنفق المؤسسة أموالها، وبالتالي استكشاف فرص خفض التكاليف وتحسين الربحية.

وتعد قوائم الدخل أداة لا غنى عنها لجذب المزيد من المستثمرين وتمويل المشاريع، فعند تقييم جدوى الاستثمار في أي مؤسسة يولي المستثمرون اهتمامًا بالغًا لقوائم الدخل؛ فهي تقدم لهم صورة واضحة عن قدرة المؤسسة على تحقيق المزيد من الأرباح واستدامة أعمالها على المدى الطويل.

وبالإضافة إلى ذلك تسلط قوائم الدخل الضوء على مسار رحلة المؤسسة نحو النجاح أو الفشل، فمن خلال تحليلها بانتظام يمكن للمؤسسة رصد أي انحراف عن مسارها المالي المستهدف، وتصحيح مسارها واتخاذ الإجراءات التصحيحية اللازمة.

من يستخدم قائمة الدخل؟

ما من شكٍ في أن قوائم الدخل من أهم الأدوات المحاسبية التي تتيح للمؤسسات فهم مسارها المالي وتقييم أدائها بفعالية، وباتت بمثابة لغة عالمية تخاطب مختلف الجهات المهتمة بوضعها المالي، سواء من داخلها أو خارجها.

| الترقيم | المستخدم | الاستخدام |

| أولًا: داخل أروقة المؤسسة | ||

| 1 | قيادة مستنيرة |

-تحليل مسار الشركة بدقة. -اتخاذ قرارات مستنيرة تعزز من كفاءة العمليات وتحقق الأهداف المحددة. |

| 2 | مجلس الإدارة |

– تقييم الوضع المالي للمؤسسة بشكل دوري. – مراقبة سلامة الإدارة المالية. – ضمان استقرارها وأداء مسؤولياتها على أكمل وجه. |

| 3 | الإدارة المالية |

– متابعة التدفقات النقدية بدقة. – تحديد مصادر الإيرادات والنفقات بكفاءة. – اتخاذ خطوات فعالة لتحسين الربحية وتعزيز الاستدامة المالية على المدى الطويل. |

| ثانيًا: خارج أسوار المؤسسة | ||

| 1 | المستثمرون |

– الحصول على صورة واضحة عن قدرة المؤسسة على تحقيق الأرباح واستدامة أعمالها على المدى الطويل. – اتخاذ قرارات استثمارية مستنيرة. |

| 2 | الدائنون |

– الحصول على ضمانات حول قدرة المؤسسة على سداد ديونها والتزاماتها المالية. – تعزيز ثقتهم في وضعها المالي وتسهيل عملية منح القروض. |

| 3 | المنافسون |

– رصد نقاط القوة والضعف لدى المؤسسة. – تحديد فرص جديدة للتقدم واكتساب حصص أكبر في السوق. |

| 4 | أصحاب المصلحة |

– تقييم استقرار المؤسسة المالي ومسؤوليتها الاجتماعية. – ضمان استدامة أعمالها على المدى الطويل. |

| 5 | المدققون الماليون |

– التحقق من صحة البيانات المالية للمؤسسة. – التأكد من امتثالها للقوانين واللوائح المُعمول بها. |

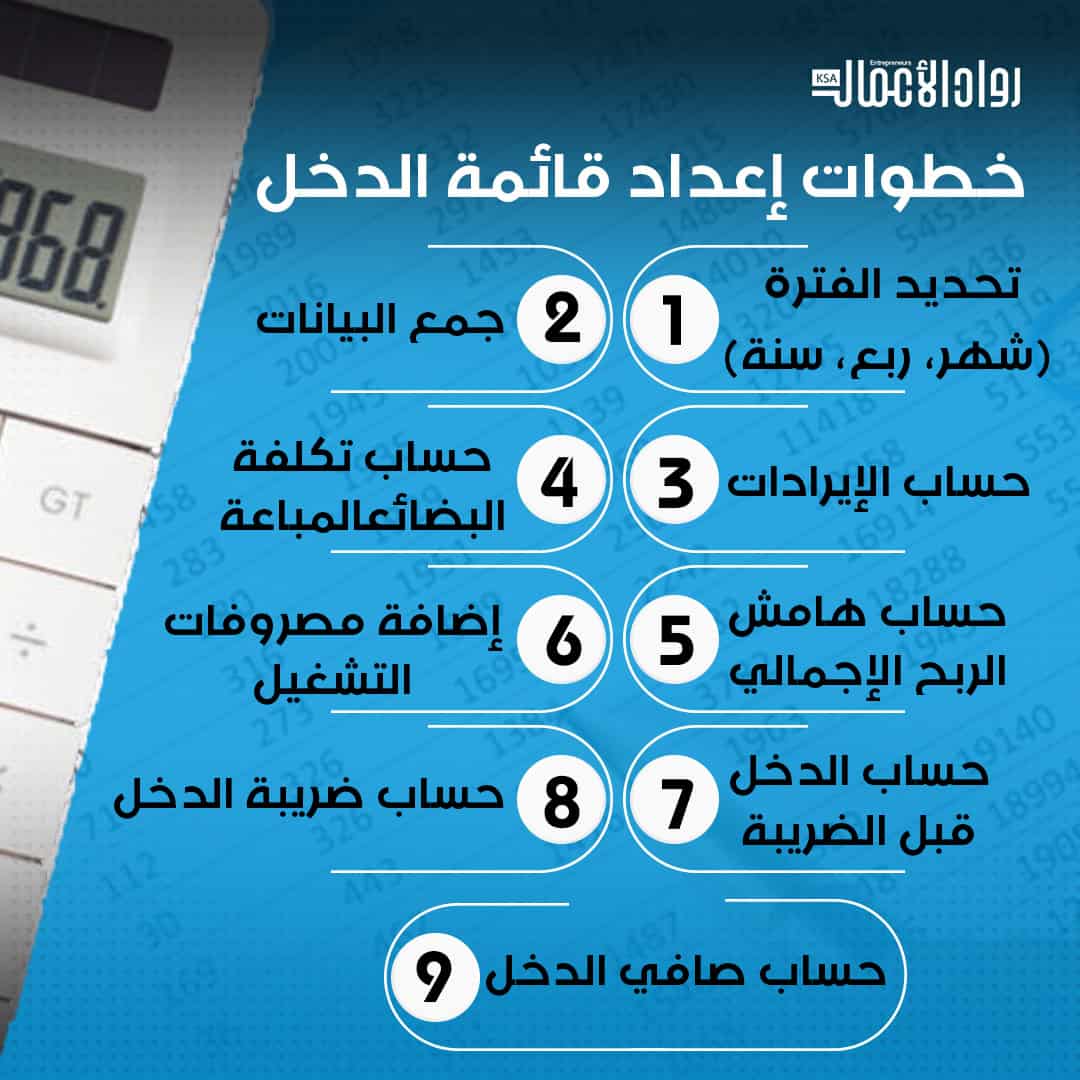

ما الذي يمكن استخدامه في قائمة الدخل؟

تتميز البيانات المقدمة في قائمة الدخل بتركيزها على النتائج المعالجة؛ أي أنها تعرض المعلومات المالية النهائية بعد خضوعها لعمليات المحاسبة والتبويب من قبل الشركة أو المؤسسة.

على عكس ذلك لا يتضمن بيان الدخل توقعات أو تنبؤات للمستقبل، مثل: توقعات المبيعات للشهر القادم، بل يقدم صورة واضحة عن الأداء المالي خلال فترة زمنية محددة، سواء كانت الشهر الماضي أو السنة الماضية، حسب الفترة المراد تحليلها.

-

تقارير مفصلة للمديرين

يتيح بيان الدخل للمديرين وأصحاب المصلحة تتبع مسار أرباح وخسائر الشركة؛ ما يساعدهم بشكلٍ كبير في فهم ديناميكيات العمل بشكل أفضل، وبحسب قول الكاتب والاقتصادي بيتر دراكر “ما يتم قياسه تتم إدارته”، فعندما يتم قياس التقدم بشكل دوري يصبح من السهل توجيه مسار الشركة نحو تحقيق الأهداف، وتخفيف المخاطر، والاستعداد لمواجهة أي تحديات.

-

دعم المهام المالية الأساسية

تؤدي البيانات المالية المستمدة من بيان الدخل دورًا مهمًا في مختلف المهام المالية، بدءًا من تحضير الضرائب ودفع الديون، وصولًا إلى ضمان استقرار المؤسسة المالي.

وبالطبع يساعد تحليل هذه البيانات المحاسبين والمستشارين الماليين في تكوين صورة أوضح لصحة الشركة المالية، والتأكد من الوفاء بجميع الالتزامات المالية.

-

اكتشاف المخاطر والتهديدات

بديهيًا يواجه أي عمل تجاري مخاطر وتهديدات قد تعوق تقدمه أو تهدد استقراره، ولكن من خلال تحليل البيانات المالية في بيان الدخل يمكن اكتشاف هذه المخاطر والتهديدات في وقت مبكر، مثل: انخفاض صافي الدخل بشكل مفاجئ، أو ازدياد النفقات بشكل غير مبرر، وتساعد هذه الاكتشافات في اتخاذ خطوات استباقية لمنع حدوث تلك المخاطر أو التخفيف من آثارها.

-

اغتنام الفرص لتحقيق النمو

تقدم البيانات المالية أيضًا لمحة عن الفرص التي قد تتيح للشركة النمو والتطور، فعلى سبيل المثال: قد يشير ارتفاع غير متوقع في المبيعات إلى فرصة لتوسيع نطاق العمل أو تنويع مصادر الدخل.

ودون تحليل دقيق لهذه البيانات قد تفوت الشركات فرص ثمينة للنمو والازدهار.

-

وضع ميزانية فعّالة

يساعد بيان الدخل في وضع ميزانية محكمة تغطي جميع النفقات وتساهم في الاستخدام الأمثل للموارد. على سبيل المثال: يمكن إعادة هيكلة العمليات وتقليل التكاليف لو أظهرت البيانات المالية أن الشركة أنفقت أموالًا أكثر من المتوقع في الفترة الماضية.

إذًا فمن الآمن القول إن بيان الدخل يعد أداة تحليلية لا غنى عنها تساعد الشركات في تحسين أدائها المالي، واتخاذ قرارات مستنيرة، واغتنام الفرص، والاستعداد لمواجهة التحديات، فهو بلا شك نافذة على صحة المؤسسة المالية تتيح للمديرين وأصحاب المصلحة رؤية واضحة لمسارها الحالي والمستقبلي.

بشكلٍ عام تمثل قائمة الدخل بوصلة موثوقة ترشد مسار الشركات نحو تحقيق أهدافها المالية؛ فهي “أداة تحليلية” تكشف عن صحة أعمالها ومدى فعاليتها، وتقدم صورة واضحة عن قدرتها على تحقيق الأرباح واستدامة أعمالها.