")

إذا علمت أن المؤسسين والمستثمرين المغامرين يستطيعون تقييم الشركات الناشئة في مراحلها المبكرة، فاعلم أنك لست وحدك؛ فالتقييم يتم من خلال الافتراضات والتقديرات ومعدلات النمو؛ وذلك بالتوصل لرقم محدد للقيمة الفعلية للشركة؛ إذ لا يمكن تفسير الأحداث- القابلة للمقارنة- التي أثرت على قيمة الشركة؛ وبالتالي يميل المحللون إلى تطبيع وتعديل الأسعار إلى قيمة أكثر موثوقية، مع عدم الاعتداد بنتائج مثل هذه الأحداث النادرة.

يمكن أن يكون التقييم بسيطًا؛ مثل التفاوض على ملكية 15-20٪ من الشركة إلى جانب مبلغ الاستثمار؛ إذ يتطلع المستثمر في هذه المرحلة إلى معرفة قدرة الشركة على توليد عشرة أضعاف العائد (10 x) خلال خمس إلى ثماني سنوات.

ويبقى السؤال الرئيس: هل يمكن لهذه الشركة مضاعفة إيراداتها، بناءً على حجم السوق وتأثيره، والفريق، والمنتج نفسه؟ يتغير التحليل إلى حد كبير، إذا كان المؤسس رائد أعمال ناجحًا؛ وبالتالي تزداد القيمة كنتيجة جانبية.

بمجرد أن تبدأ الشركة في توليد إيرادات واستقبال تدفقات نقدية، يصبح تحليل التقييم أسهل وأكثر تقنية وقوة، فعادةً ما يبحث المستثمرون عن عمليات تقييم تستند إلى معاملات مماثلة داخل الصناعة التي تنتمي إليها الشركة المستهدفة، مع مراعاة أية عقبات قبل الخروج المتوقع، أو بيع الأسهم من 5 إلى 8 سنوات.

من المهم ملاحظة أن تقييم مشاريع الشركات الناشئة، يتغير عادة في ظل المنافسة أو الركود، فبعض القطاعات لديها مزيد من رأس المال المهتم بإنهاء الصفقات أكثر من غيرها، ويكون المستثمرون أقل ميلًا للتوقيع على الشيكات إذا كان هناك ركود، أو إذا كان قاب قوسين أو أدنى.

الحالة الأولى باعتبارها وفرة في رأس المال تدفع التقييمات لأعلى، والحالة الثانية كسيناريو للركود، تدفع التقييم لأسفل.

بالنسبة لشركة ناشئة في مرحلة الإيرادات المبكرة، قد يبحث المستثمر عن عائد من 5 إلى 10 أضعاف على أمواله، وعن مرحلة نمو واحدة (شركات الإيرادات المالية تنمو بنسبة 20٪ أو أكثر سنويًا)؛ وبالتالي يطرح المستثمر افتراضات حول نمو الشركة على مدار السنوات الخمس القادمة، مع حساب قيمة خروج؛ لمعرفة ما إذا كان يمكن تلبية معدل العائد الداخلي ومضاعفة العائد.

يبحث المستثمر في مبيعات الشركات المماثلة، وتقييمات الشركة العامة في نفس القطاع، ويستخدم افتراضات الخروج بناءً على المقاييس المستخدمة لذلك؛ مثل الإيرادات، والإيرادات المتكررة سنويًا أو شهريًا، ومضاعفات الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، ثم يحدد مقاييس التقييم التي يجب استخدامها.

قائمة بالمعاملات

بشكل عام، سيكون لدى المستثمر قائمة بالمعاملات المماثلة للشركات، ومقاييس التشغيل الخاصة بها في وقت الاستحواذ والتقييم؛ فعليه أخذ متوسط هذه المجموعة القابلة للمقارنة، واستخدامها كنقطة بيانات للتقييم.

نقطة الانطلاق

هناك طرق عديدة لتقييم الشركات الناشئة بالمراحل الأولية؛ إذ تكون الصفقات المماثلة هي نقطة الانطلاق لتحديد تقييم مشروعات المرحلة الأولية؛ لذا على المحلل، النظر في نفس قطاع الأعمال، والعمليات المحلية، والشركات الممولة في الماضي القريب، والمبالغ التي صُرفت في المبيعات.

لذلك، قبل الحديث عن أكثر ثلاث طرق شعبية لتقييم الشركات في مراحلها المبكرة، يجب معرفة ما الذي يحدد قيمة الشركة الناشئة، ومراحلها الاستثمارية؛ إذ توجد إشارات إيجابية وسلبية، ينبغي مراعاتها عند إجراء تقييم للشركة، أهمها ما يلي:

إشارات إيجابية

1- الاجتذاب: هل لدى الشركة الناشئة عملاء؟ إذا كانت تعمل على زيادة محفظة عملائها، فلديك فرصة جيدة لجمع من 500 دولار إلى مليون دولار.

2- النموذج الأولي: يدل وجود النماذج الأولية على أن لدى الشركة بالفعل مستوى معينًا من التنفيذ والإنجاز لمرحلة الانتقال إلى السوق؛ ما يولد انطباعًا إيجابيًا لدى المستثمرين.

3- العرض الحالي للتمويل والطلب: إذا كان هناك مزيد من رواد الأعمال الذين يسعون للحصول على أموال أكثر من المستثمرين الراغبين في الاستثمار، فقد يؤثر ذلك على تقييم أعمالك، ويضاف إلى ذلك أيضًا يأس صاحب العمل من تأمين الاستثمار، ورغبة المستثمرين في دفع حوافز.

4- قنوات التوزيع: يُعد التوزيع أحد أهم النقاط في استراتيجية الشركات الناشئة، فكلما كان لدى الشركة قنوات توزيع تعمل بكفاءة، كان تقييمها أعلى من غيرها.

5- الإيرادات: يمثل تدفق الإيرادات أهمية كبيرة للشركات التي تنتج منتجًا رئيسًا له جمهور B2B و B2C؛ فذلك يجعل التقييم أعلى.

6- السمعة: تحصل الشركة الناشئة على تقييم أعلى عندما يكون لدى مؤسسها أو فريق عمله سجل حافل بالأفكار الجيدة يتم تنفيذها، علاوة على تمتع المنتج بسمعة جيدة.

7- توقيت الصناعة: إذا كانت الشركة تعمل في صناعة مزدهرة أو شعبية (مثل ألعاب الهاتف المحمول) فمن الأرجح أن يتجه إليها المستثمرون؛ وبالتالي تكون أكثر قيمة.

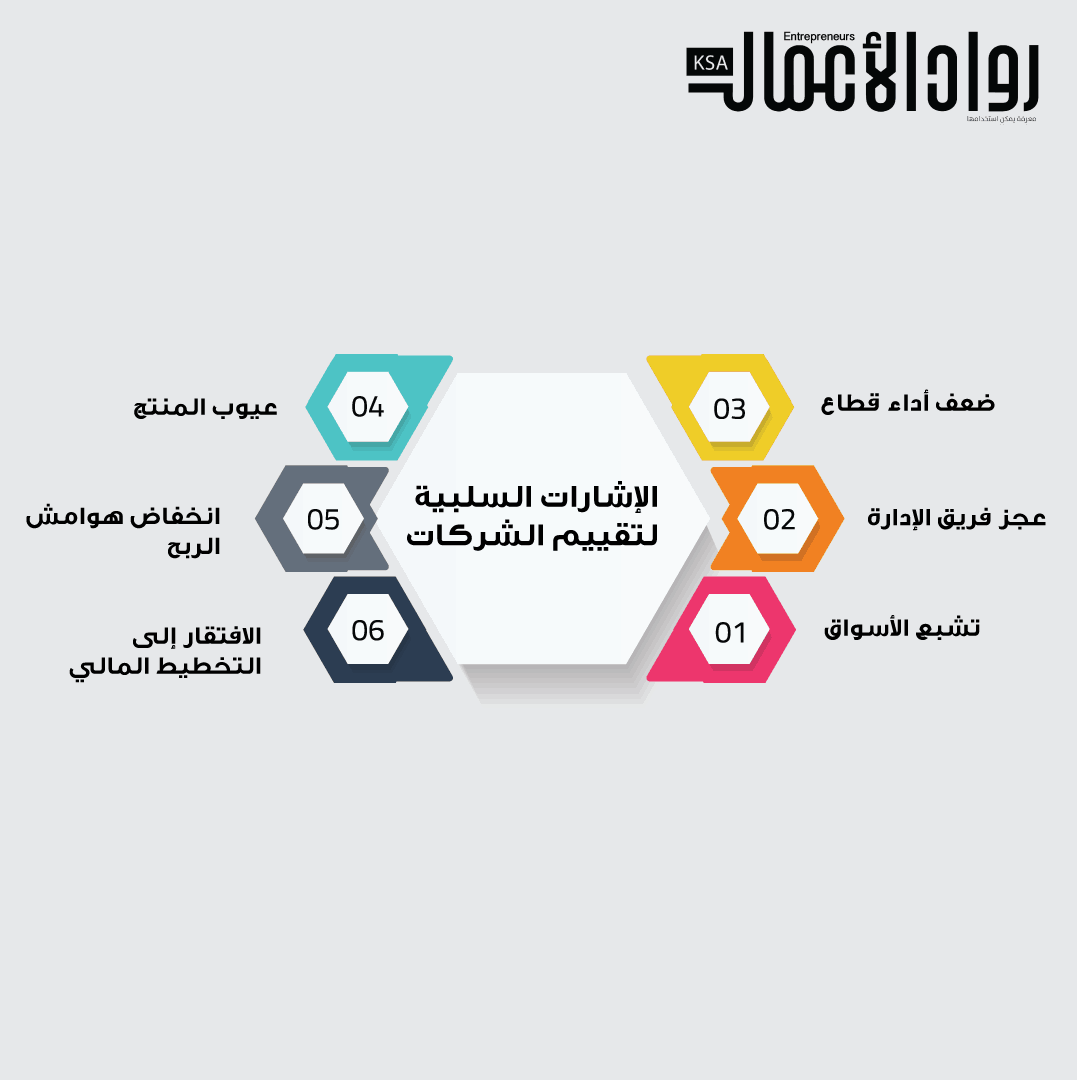

إشارات سلبية

1- قطاع ضعيف الأداء:

إذا كانت الشركة الناشئة تنتمي إلى قطاع أظهر أداءً سيئًا مؤخرًا، فإن المستثمرين عادةً ما يعزفون عن القطاع بأكمله.

2- فريق إدارة عاجز:

توصف إدارة الشركة الناشئة بالعجز إذا لم تكن تتمتع بسجل حافل أو سمعة طيبة، أو فقدان الوظائف الرئيسة.

3- أسواق تنافسية ومشبعة:

تعاني بعض الصناعات من شدة المنافسة، والتشبع بالفعل، فقد تتنافس الشركات الناشئة بشدة مع شركات راسخة أو تدخل سوقًا مزدحمًا بالفعل؛ ما قد يصرف المستثمرين عنها.

4- منتج معيب:

إذا كان المنتج لا يعمل بشكل جيد، أو أن السوق غير مستعد له، أو أنه غير قانوني، أو غير جذاب.

5- هوامش ربح منخفضة:

تحتاج الشركة الناشئة ذات هوامش الربح المنخفضة، إلى مزيد من الاحتياطيات النقدية؛ لتجنب مخاطر عدم الدفع والمعارك القانونية؛ كون الأرباح وإعادة الاستثمار نادرين.

ومن المعروف أن بعض الصناعات- مثل تجارة الجملة- ذات هوامش ربح منخفضة وتشل حركة رأس المال؛ ما يجعل الشركة الناشئة في هذه القطاعات أقل جاذبية للمستثمرين.

6- الافتقار إلى التخطيط المالي:

تسعى الشركة الناشئة إلى طلب التمويل عندما تحتاج المال بسرعة وفي وقت قريب، خاصة إذا نفد رأس المال، والأفضل من ذلك أن يكون لديها خطط للنهج الذي يتبعه المستثمرون.

رابط المقال الأصلي:

https://www.eu-startups.com/2018/10/the-most-common-ways-on-how-to-valuate-early-stage-companies/

اقرأ أيضًا: